Movimiento tierras, Compactación, Manipulación y Transporte

Movimiento tierras, Compactación, Manipulación y Transporte

Maquinaria para Trabajos especializados en Construcción y Minería

Maquinaria para Trabajos especializados en Construcción y Minería

Instalaciones y Maquinaria para la Producción de materiales para la construcción

Instalaciones y Maquinaria para la Producción de materiales para la construcción

Maquinaria ligera y auxiliar

Maquinaria ligera y auxiliar

Maquinaria para la Elevación de Personas y Cargas

Maquinaria para la Elevación de Personas y Cargas

Equipos y elementos auxiliares

Equipos y elementos auxiliares

Componentes, repuestos y accesorios

Componentes, repuestos y accesorios

Sumario del informe Euroconstruct. Europa Diciembre de 2015

Noticias Anmopyc

15 Dic 2015

El ejercicio 2015 es el segundo año consecutivo en el que el sector construcción europeo registra crecimiento (+1,6%).

Dos años favorables por delante

El ejercicio 2015 es el segundo año consecutivo en el que el sector construcción europeo registra crecimiento (+1,6%). Pero tras una crisis de gran intensidad como la sufrida en Europa, dos años es aún poco tiempo para pasar página. En efecto, las dificultades no han acabado: en Francia la construcción ha continuado en recesión durante 2015, y otros seis países tan apenas han conseguido superar la producción del 2014, entre los cuales se encuentran los casos de Italia y Alemania. En general, los mercados están dándose un plazo extra de tiempo antes de arrancar nuevos proyectos, para ir tanteando mientras tanto hasta qué punto la recuperación económica es auténticamente sólida.

Ese plazo de tanteo parece expirar en 2016, momento en el que se espera que entren en producción bastantes proyectos que han estado posponiéndose durante los últimos meses, lo cual se refleja en un notorio repunte del +3,0%. Para 2017 se espera que el crecimiento pierda algo de intensidad y se quede sólo en el +2,7%. La primera proyección tentativa para el 2018 alerta de los obstáculos para mantener estos ritmos de avance y tan solo contempla un +2%, reflejo de las señales de agotamiento en dos países clave como Alemania y el Reino Unido. En síntesis, el sector construcción europeo tiene por delante un pico de crecimiento de dos años de duración, que será aprovechado de manera desigual por los diferentes países, si bien el número de países ajenos al repunte tenderá a reducirse.

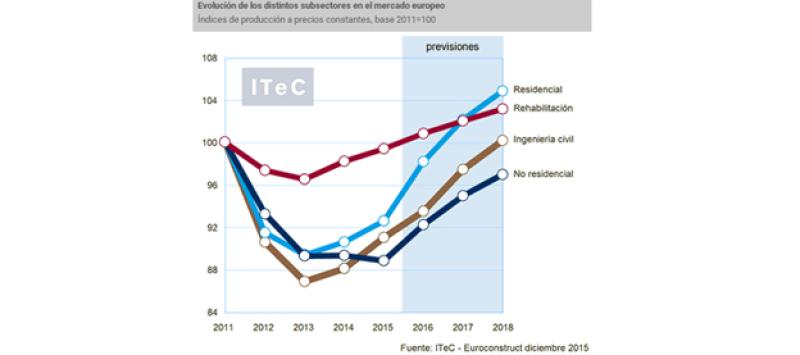

La ventana de oportunidad 2016-17 se manifiesta de manera más intensa en la edificación residencial en donde tras un 2015 moderado (+2,2%) se espera un momento claramente expansivo en 2016 (+6,1%) con posibilidades de que se prolongue hacia 2017 (+4,1%). Tal como se venía observando desde 2014, la reactivación de la vivienda de nueva planta es un fenómeno ligado sobre todo a las grandes ciudades que se han adelantado a la recuperación económica. La novedad con respecto a anteriores análisis es el fenómeno de la acogida de refugiados, que tiende a concentrarse en esas mismas áreas urbanas que ya de por sí estaban muy solicitadas. Por tanto, la demografía vuelve a convertirse en el mayor factor propulsor para la vivienda de nueva planta, si bien sus efectos se limitarán a Alemania, Holanda y Suecia. La edificación residencial en el resto de países queda a expensas de que los mercados inmobiliarios vayan perdiendo volatilidad, y de que los demandantes de vivienda opten por aprovechar el buen momento del crédito.

En el contexto de la edificación no residencial, los malos resultados de la construcción comercial han contribuido a que 2015 no consiguiera salir de la zona negativa (-0,6%) tal como se preveía hace tan solo seis meses. Sin embargo, este empeoramiento no se ha trasladado a la previsión 2016, que continúa contemplando un crecimiento notable (+3,8%). Tal como pasa en el resto de segmentos, el crecimiento pierde impulso progresivamente: 3,0% en 2017, 2,1% en 2018. Los países que más contribuyen a la mejora son el Reino Unido y Polonia, mientras que tanto Francia como Alemania desempeñan un papel más bien modesto. Por tipologías, el crecimiento más intenso se espera en la edificación comercial, el nicho con menos oferta remanente porque ha sido en donde se ha retraído más la construcción durante los últimos años. La previsión para oficinas y para construcción industrial es también superior a la media del no residencial.

La ingeniería civil ha sido el segmento más expansivo durante 2015 (+3,3%), si bien la mayor parte del avance se ha concentrado en los países de la Europa Central-Este, que han hecho un esfuerzo suplementario para agotar la totalidad de los fondos europeos asignados en el anterior periodo de programación. La previsión continúa siendo positiva hasta 2018, aunque con vaivenes en las tasas de crecimiento: 2,7% en 2016, 4,2% en 2017 y 2,8% en 2018. Polonia vuelve a recuperar protagonismo en el mercado europeo de las infraestructuras, con tasas anuales de crecimiento de doble dígito. En Europa occidental, el panorama es más bien discreto excepto en el Reino Unido, pese a que se prevé un retroceso en su inversión ferroviaria. Por su parte, Italia deposita muchas esperanzas en un programa extraordinario de reactivación de proyectos que quedaron paralizados por la crisis. Por tipologías, las previsiones más expansivas se concentran sobre las carreteras y sobre la obra hidráulica, coincidiendo con la cartera de proyectos de los países arriba mencionados.

El ejercicio 2015 es el segundo año consecutivo en el que el sector construcción europeo registra crecimiento (+1,6%). Pero tras una crisis de gran intensidad como la sufrida en Europa, dos años es aún poco tiempo para pasar página. En efecto, las dificultades no han acabado: en Francia la construcción ha continuado en recesión durante 2015, y otros seis países tan apenas han conseguido superar la producción del 2014, entre los cuales se encuentran los casos de Italia y Alemania. En general, los mercados están dándose un plazo extra de tiempo antes de arrancar nuevos proyectos, para ir tanteando mientras tanto hasta qué punto la recuperación económica es auténticamente sólida.

Ese plazo de tanteo parece expirar en 2016, momento en el que se espera que entren en producción bastantes proyectos que han estado posponiéndose durante los últimos meses, lo cual se refleja en un notorio repunte del +3,0%. Para 2017 se espera que el crecimiento pierda algo de intensidad y se quede sólo en el +2,7%. La primera proyección tentativa para el 2018 alerta de los obstáculos para mantener estos ritmos de avance y tan solo contempla un +2%, reflejo de las señales de agotamiento en dos países clave como Alemania y el Reino Unido. En síntesis, el sector construcción europeo tiene por delante un pico de crecimiento de dos años de duración, que será aprovechado de manera desigual por los diferentes países, si bien el número de países ajenos al repunte tenderá a reducirse.

La ventana de oportunidad 2016-17 se manifiesta de manera más intensa en la edificación residencial en donde tras un 2015 moderado (+2,2%) se espera un momento claramente expansivo en 2016 (+6,1%) con posibilidades de que se prolongue hacia 2017 (+4,1%). Tal como se venía observando desde 2014, la reactivación de la vivienda de nueva planta es un fenómeno ligado sobre todo a las grandes ciudades que se han adelantado a la recuperación económica. La novedad con respecto a anteriores análisis es el fenómeno de la acogida de refugiados, que tiende a concentrarse en esas mismas áreas urbanas que ya de por sí estaban muy solicitadas. Por tanto, la demografía vuelve a convertirse en el mayor factor propulsor para la vivienda de nueva planta, si bien sus efectos se limitarán a Alemania, Holanda y Suecia. La edificación residencial en el resto de países queda a expensas de que los mercados inmobiliarios vayan perdiendo volatilidad, y de que los demandantes de vivienda opten por aprovechar el buen momento del crédito.

En el contexto de la edificación no residencial, los malos resultados de la construcción comercial han contribuido a que 2015 no consiguiera salir de la zona negativa (-0,6%) tal como se preveía hace tan solo seis meses. Sin embargo, este empeoramiento no se ha trasladado a la previsión 2016, que continúa contemplando un crecimiento notable (+3,8%). Tal como pasa en el resto de segmentos, el crecimiento pierde impulso progresivamente: 3,0% en 2017, 2,1% en 2018. Los países que más contribuyen a la mejora son el Reino Unido y Polonia, mientras que tanto Francia como Alemania desempeñan un papel más bien modesto. Por tipologías, el crecimiento más intenso se espera en la edificación comercial, el nicho con menos oferta remanente porque ha sido en donde se ha retraído más la construcción durante los últimos años. La previsión para oficinas y para construcción industrial es también superior a la media del no residencial.

La ingeniería civil ha sido el segmento más expansivo durante 2015 (+3,3%), si bien la mayor parte del avance se ha concentrado en los países de la Europa Central-Este, que han hecho un esfuerzo suplementario para agotar la totalidad de los fondos europeos asignados en el anterior periodo de programación. La previsión continúa siendo positiva hasta 2018, aunque con vaivenes en las tasas de crecimiento: 2,7% en 2016, 4,2% en 2017 y 2,8% en 2018. Polonia vuelve a recuperar protagonismo en el mercado europeo de las infraestructuras, con tasas anuales de crecimiento de doble dígito. En Europa occidental, el panorama es más bien discreto excepto en el Reino Unido, pese a que se prevé un retroceso en su inversión ferroviaria. Por su parte, Italia deposita muchas esperanzas en un programa extraordinario de reactivación de proyectos que quedaron paralizados por la crisis. Por tipologías, las previsiones más expansivas se concentran sobre las carreteras y sobre la obra hidráulica, coincidiendo con la cartera de proyectos de los países arriba mencionados.

Fuente: Eurocontruct